新闻动态

媒体观察丨杉杉蝉联榜一!负极H1行情全景回顾!

2025年1-2月,受春节假期影响,终端市场需求呈现疲软态势,电芯端排产随之维持低位运行。进入3月后,市场逐步回暖,电芯产量环比增长14.3%,呈现复苏势头。然而4-5月,受前期负极材料涨价传导效应的滞后影响,锂电池企业排产增幅有所放缓。6月,受强制配储政策取消等不利因素影响,电芯端排产增速进一步收窄。总体来看,2025年Q1电芯端发展增速不及预期。

图:SMM2025年1-6月中国锂电池月度产量(单位:GWh)

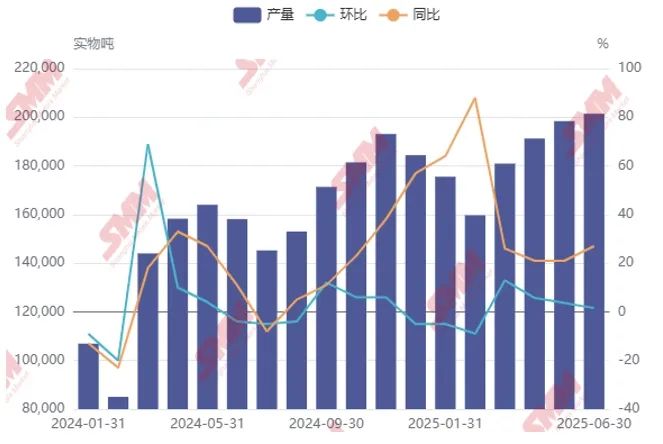

据SMM统计,2025年H1,中国石墨负极材料产量达到110.7万吨,较2024年H1同比增长36%。年初受成本暴涨、利润空间大幅压缩影响,负极企业生产积极性一度低迷;而随着成本压力缓解,国际贸易关系等不确定性因素又接踵而至,导致供应链上下游排产增幅不及预期,给行业复苏带来新的挑战。

2025年H1中国人造石墨负极产量达到101万吨,同比增长37%,占石墨负极总产量的91.2%。

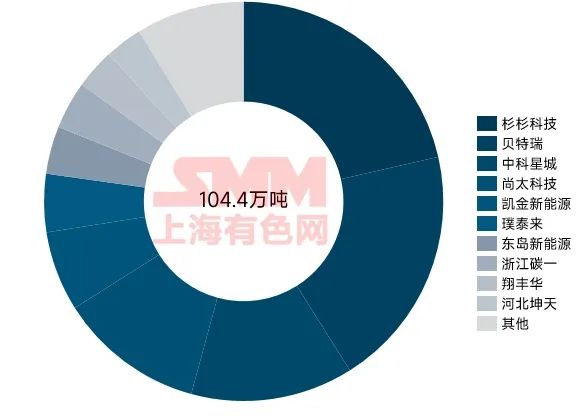

值得关注的是,杉杉科技在2025年H1继续稳居人造石墨负极行业产量榜首,市场占比约为21%。

图:SMM2024-2025年中国负极材料产量(单位:万吨)

2025年H1,杉杉科技在人造石墨领域表现抢眼,出货量稳居行业前列,占负极行业总出货量的21%。贝特瑞紧随其后,人造石墨出货量保持强劲势头。面对行业动态,中科星城、尚太科技、凯金新能源等企业精准把握市场趋势,通过合理调配生产计划与出货节奏,市场占比较去年同期实现显著提升。值得注意的是,江西紫宸虽在产销排名上略有下滑,但凭借客户群的优化调整,整体负极业务已呈现向好态势,实现了经营质量的稳步改善。

图:SMM2025年H1中国人造石墨负极材料出货量(单位:万吨)

综上所述,2025年H1负极材料市场深陷多重挑战,在利润空间持续收窄与终端需求增长动能不足的双重制约下,行业产量及出货量均未达预期水平。

展望下半年,随着下游新能源汽车消费旺季的临近及储能项目装机量的逐步释放,负极材料需求端有望迎来实质性改善。成本端方面,前期推动原料价格上涨的阶段性因素已逐步消退,低硫石油焦、针状焦等核心原料价格回归理性区间,将为负极企业缓解成本压力。在此背景下,生产企业的利润弹性有望得到修复,行业盈利空间预计将逐步扩大。综合需求回暖与成本优化的双重利好,2025年下半年负极材料市场有望摆脱上半年的低迷格局,行业整体发展空间值得期待。